CHUYÊN ĐỀ II : QUẢN TRỊ TÀI CHÍNH CÁ NHÂN

BÀI 20 : CHỈ SỐ SỨC KHỎE TÀI CHÍNH – HÀN THỬ BIỂU CỦA TÀI CHÍNH CÁ NHÂN

Chỉ số Sức khỏe Tài chính thể hiện tổng quan tình hình tài chính của một cá nhân, bằng cách so sánh các yếu tố tài chính theo thời gian, giúp đánh giá tình hình tài chính và sự tăng trưởng của chúng.

Chỉ số Sức khỏe Tài chính có thể tiết lộ điểm mạnh và điểm yếu trong kế hoạch tài chính của bạn, giúp bạn đưa ra quyết định tốt hơn về quản lý tiền bạc và lập kế hoạch cho tương lai.

Có nhiều loại Chỉ số Sức khỏe Tài chính khác nhau, chúng có thể được sử dụng để theo dõi các mục tiêu và là mốc khởi đầu cho các giai đoạn khác nhau trong cuộc đời của bạn. Chúng cũng không dùng để thay thế cho lời khuyên từ các Financial Planners hoặc giải thích cho tất cả các thay đổi trong tình hình tài chính của bạn, nhưng chúng có thể xem như một công cụ hữu ích và kim chỉ nam để theo dõi tiến trình của bạn.

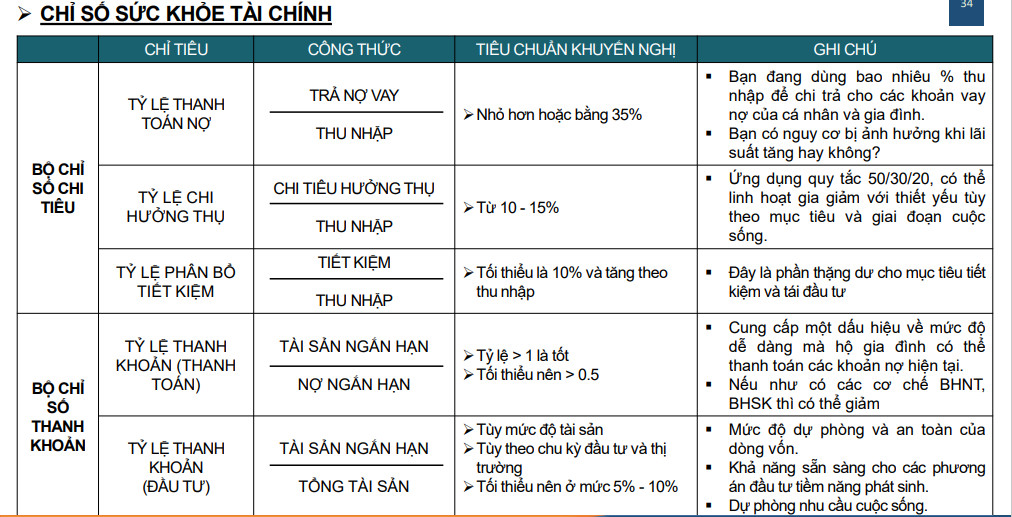

CHỈ SỐ TIẾT KIỆM = Số tiền Tiết kiệm / Thu nhập

Đánh giá mức độ tiết kiệm, tính trên % của Thu nhập. Theo thời gian, khi thu nhập tăng nhưng Chi tiêu giữ nguyên hoặc tăng chậm hơn, tỉ lệ Tiết kiệm ngày một cao hơn là dấu hiệu tốt.

Khi Thu < Chi, Chỉ số Tiết Kiệm là số âm, không thực hiện được tiết kiệm, thể hiện tình trạng báo động của Sức khỏe tài chính của bạn. Lúc này, cần chấn chỉnh lại và cố gắng điều chỉnh chi tiêu.

Khi bắt đầu thực hiện, sẽ tốt hơn nếu bạn theo dõi chỉ số này hàng tháng, để kịp thời theo dõi và điều chỉnh nếu cần

Không có một tỉ lệ Tiết kiệm áp dụng chung cho tất cả, BÀI 7, CHUYÊN ĐỀ II đã có hướng dẫn mức tiết kiệm tham khảo, các bạn xem lại nhe.

CHỈ SỐ THANH KHOẢN = Tài sản thanh khoản tốt / ( Chi phí hàng tháng + Khoản nợ gốc lãi trả hàng tháng )

Chỉ số này cho biết khả năng thanh khoản cao hay thấp, khả năng chuyển đổi các tài sản thành tiền mà không làm suy giảm giá trị, đảm bảo cho các khoản chi trong ngắn hạn mà không cần nguồn hỗ trợ khác.

Khả năng thanh khoản tốt cũng giúp bạn có thể nhanh chóng tái cơ cấu tài sản khi cần thiết, thích ứng nhanh chóng với sự thay đổi về tình hình tài chính của bản thân cũng như tình hình kinh tế – xã hội, và có thể nắm bắt các cơ hội kinh doanh tốt kịp thời.

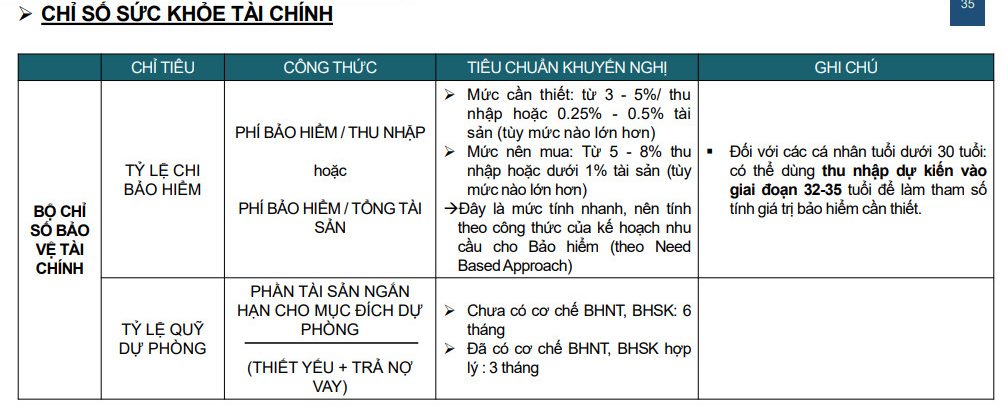

CHỈ SỐ BẢO HIỂM = Phí BH năm / Thu nhập năm

Chỉ số này lý tưởng ở mức 5-8% thu nhập ước tính ở năm 35 tuổi. Ở lứa tuổi mới trưởng thành, có thể mua BH ở mức vừa phải và bổ sung thêm trong tương lai khi thu nhập tăng thêm

CHỈ SỐ NỢ = Tổng Nợ / Tổng Tài sản

Chỉ số Nợ càng cao thì tình hình tài chính càng bất ổn, cần điều chỉnh để Chỉ số Nợ < 30%. Tỉ lệ lý tưởng là 10%. Tránh mắc khoản nợ lớn và cần xem xét 1 kế hoạch trả nợ. Các khoản nợ thông thường là nợ thế chấp đầu tư BĐS, nợ mua xe oto, nợ thẻ tín dụng…

QUY TẮC 28/36

Quy tắc chỉ ra rằng, bạn không nên sử dụng nhiều hơn 28% thu nhập hàng tháng của bạn vào nhà cửa và các chi phí liên quan ( chi phí lãi vay, thuế … ).

Và tổng khoản trả nợ gốc lãi hàng tháng không nên vượt quá 36% thu nhập hàng tháng.

Quy tắc này đảm bảo khả năng trả nợ an toàn, hạn chế việc vay quá khả năng chi trả, gây khó khăn cho cuộc sống.

TỈ TRỌNG TÀI SẢN CHO CỔ PHIẾU = 100 – Tuổi của bạn.

Một nhà đầu tư 35 tuổi nên đầu tư 75% vào cổ phiếu và 35% vào trái phiếu. Đây không phải là 1 mức đề xuất lý tưởng chung, mà nó hàm chứa ý nghĩa : càng lớn tuổi, tỉ trọng đầu tư vào cổ phiếu nên giảm dần, vì đây là loại tài sản có lợi nhuận biến động mạnh và có nhiều rủi ro. Cũng cần tính đến khẩu vị rủi ro của bạn khi chọn sản phẩm đầu tư.

TÀI SẢN THUẦN năm nay / năm trước : thể hiện mức độ tăng trưởng tài sản thuần qua các tháng, các năm.

Nguồn : Trần Thị Mai Hân – Chuyên gia Hoạch định Tài chính Cá nhân, Công ty CP Tư vấn Đầu tư và Quản lý Gia sản FIDT – Vnexpress

Biên tập : Trần Thị Mai Hân ( Hana Tran )

Cách thức quản lý tài chính thông minh trong gia đình – Webketoan – Tư vấn Kế toán online

Quản lý chi tiêu – không app, không excel, không ghi chép – Webketoan – Tư vấn Kế toán online