Phần 1 xem tại đây

Nguyên tắc kế toán số 02: nguyên tắc dồn tích, tiếng anh là accrual basis

Ông chủ SME dễ nhầm lẫn nguyên tắc kế toán dồn tích với kế toán tiền mặt. Nguyên tắc đồn tích yêu cầu các nghiệp vụ kinh tế của doanh nghiệp phải được ghi sổ kế toán vào thời điểm phát sinh, không căn cứ vào thời điểm thực tế thu hoặc thực tế chi tiền. Tức là doanh thu, chi phí chỉ ghi nhận khi nó đủ điều kiện ghi nhận theo quy định của chuẩn mực kế toán. Ông chủ không rõ nguyên tắc này nên sẽ ghi nhận giao dịch theo kiểu tiền mặt, cứ có tiền thì ghi thu, chưa nhận tiền thì chưa ghi gì cả.

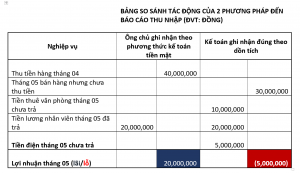

Ví dụ 02: doanh nghiệp ông X trong tháng 05 có các giao dịch như sau:

-Thu tiền bán hàng của tháng 04: 40 trđ

-Ký hợp đồng bán hàng tháng 05, hàng đã giao nhưng chưa thu tiền: 30 tr đ

-Tiền thuê văn phòng tháng 05 chưa trả 10trđ

-Tiền lương nhân viên tháng 05, đã trả tiền cho nhân viên: 20trđ

-Tiền điện tháng 05 chưa trả tiền: 5trđ

Như ví dụ trên, ông chủ ghi sổ theo kiểu thực thu thực chi sẽ có số lãi trong tháng 05 là 20tr đ, trong khi kế toán ghi nhận theo nguyên tắc dồn tích thì nhận số lỗ là 5trđ.

Nguyên tắc kế toán số 03: nguyên tắc giá gốc, tiếng Anh là cost principle

Mua một tài sản sẽ được ghi nhận vào sổ kế toán là bao nhiêu tiền ? Nếu bạn mua một cái laptop 30trđ, hẳn nhiên sẽ ghi nhận vào sổ kế toán đúng với giá trị của nó. Tuy nhiên, rắc rối nếu bạn nhập khẩu hàng hóa sẽ bao gồm rất nhiều chi phí liên quan như giá gốc hàng hóa từ nước ngoài, chi phí vận chuyển và đưa hàng lên tàu ở nước ngoài, chi phí bảo hiểm hàng, thuế nhập khẩu khi vào Việt Nam, chi phí làm hàng tại Việt Nam, chi phí kiểm mẫu….. Vậy chi phí nào tính vào giá gốc, chi phí nào không đưa vào giá gốc ghi nhận ? Nguyên tắc giá gốc yêu cầu ghi nhận giá trị tài sản, công cụ theo chi phí thực tế chứ không phải theo giá thị trường.

Ví dụ: Công ty A mua máy tính điều hòa trị giá 40.000.000 đồng chưa bao gồm thuế GTGT 10%

Chi phí vận chuyển : 1.500.000 đồng (chưa bao gồm thuế GTGT 10%)

Chi phí lắp đặt: 1.000.000 đồng

Như vậy, theo nguyên tắc giá gốc thì nguyên giá của máy điều hòa sẽ là:

A/40tr đ

B/40tr đ + 1,5tr đ = 41,5tr đ

C/40tr đ + 1,5tr đ + 1tr đ = 42,5 tr đ

Đáp án đúng kế toán ghi nhận sổ là đáp án C 42,5tr đ

Quốc tế ghi nhận tài sản theo giá gốc nhưng họ sẽ điều chỉnh giá tài sản hàng năm theo giá trị hợp lý, có thể hiểu là giá thị trường chấp nhận. Việt Nam ghi nhận giá gốc nhưng không điều chỉnh theo giá trị hợp lý nên có trường hợp công ty Vinashin ghi nhận ụ nổi khi mua với giá trị sổ sách là 500 tỷ nhưng đem bán ra ngoài thì giá chỉ gần 40 tỷ. Việc không điều chỉnh giá tài sản kịp thời làm cho việc lỗ giá trị tài sản đáng lý ghi nhận các năm trước đã chuyển toàn bộ vào năm thanh lý tài sản.

Phan Thanh Nam

MA-CIMA Advanced

![[TALENTED AUDITOR CUP 2025] CHÍNH THỨC MỞ ĐƠN TEST ONLINE VÒNG 1](https://www.webketoan.vn/wp-content/themes/webketoan/scripts/timthumb.php?src=https://www.webketoan.vn/wp-content/uploads/2025/04/4.png&w=85&h=65&zc=0)