THƯ MỜI NHẬP HỌC

Kính gửi: Quý Anh Chị học viên

Tham gia lớp học: HỢP NHẤT BÁO CÁO TÀI CHÍNH (NÂNG CAO)

Ngày khai giảng: 08/01/2016

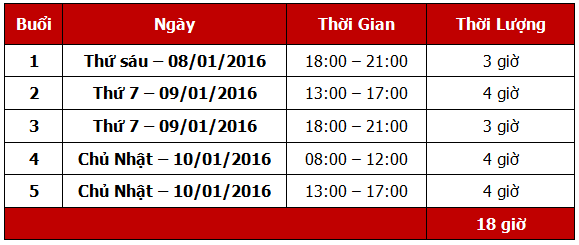

Thời gian học:

Thời lượng: 18h (5 buổi)

Học phí gốc: 3.500.000 VND/ học viên

Giảm học phí khi đăng kí qua Webketoan chỉ còn: 2.800.000 VND/1 học viên

( Học phí bao gồm tài liệu của GV, chứng chỉ hoàn thành khóa học, teabreak giữa chờ và chi phí gửi xe)

Địa điểm học: Trung tâm Đào tạo Vietsourcing

Tầng 11, Tòa nhà MB, 538 Cách Mạng Tháng 8, Phường 11, Quận 3, TPHCM

Giảng viên: Thầy Nguyễn Văn Tuyên

- Thạc sĩ chuyên ngành Kiểm toán – ĐH Bradford, Anh Quốc

- Hơn 10 năm kinh nghiệm trong lĩnh vực phân tích Tài chính tại các Công ty Kiểm toán – Tư vấn Tài chính trong nước & nước ngoài

- Hiện đang là Phó Tổng Giám đốc Công ty Kiểm toán DFK

- Giảng dạy chính các khóa chuyên về Tài chính tại Vietsourcing:

- Hợp nhất Báo cáo Tài chính (Cơ bản & Nâng cao)

- Cập nhật Thông tư 200/2014/TT-BTC Hướng dẫn Chế độ Kế toán Doanh nghiệp thay thế QĐ 15/2006/QĐ-BTC

- Đọc hiểu & Phân tích Báo cáo Tài chính

Nội dung chính

| Tình huống 1:Tập đoàn Cuộc sống mới năm 2008: Các hình thức đầu tư | · Đầu tư vào Công ty con, đầu tư vào Công ty liên kết, đầu tư vào Công ty liên doanh và các khoản đầu tư nhỏ lẻ khác

o Đầu tư trực tiếp o Đầu tư gián tiếp o Đầu tư vào công ty con có báo cáo tài chính trình bày bằng đồng USD · Xác định giá phí khoản đầu tư (giá trị hợp lý của khoản đầu tư) · Xác định lợi thế thương mại · Hoàn nhập dự phòng đầu tư vào công ty con, liên kết đã trích trên Báo cáo tài chính công ty mẹ · Giao dịch nội bộ Tập đoàn: o Mua bán hàng hóa nội bộ o Công ty con bán tài sản cố định tự sản xuất được cho công ty mẹ |

| Tình huống 2:Tập đoàn Cuộc sống mới năm 2009 | · Thay đổi cấu trúc Tập đoàn

o Thanh lý công ty con o Thanh lý công ty liên kết o Tăng tỷ lệ sở hữu tại công ty con o Giảm tỷ lệ sở hữu tại công ty con · Mua lại cổ phiếu quĩ · Chi trả cổ tức (cho phần thu nhập trước đầu tư và sau đầu tư): o Bằng tiền o Bằng cổ phiếu phát hành them · Giao dịch nội bộ Tập đoàn: o Vay nội bộ o Mua bán hàng hóa nội bộ |

| Tình huống 3:Tập đoàn Cuộc sống mới năm 2010 | ·Thay đổi cấu trúc Tập đoàn (trong đó có phát hành thêm cổ phiếu ra cổ đông thiểu số)

· Chi trả cổ tức bằng cổ phiếu quĩ · Giao dịch nội bộ Tập đoàn o Mua bán Tài sản cố định nội bộ Tập đoàn |

| Vấn đề cần bàn luận | · Tổ chức công tác kế toán và hệ thống sổ sách kế toán cho mục đích hợp nhất Báo cáo Tài chính

· Các điểm cần lưu ý khi thuyết minh trên Báo cáo tài chính hợp nhất |

Mọi chi tiết xin liên hệ và đăng ký khóa học:

Hay email về: thaovuong@webketoan.vn

ĐT: 0917 326 413 (Ms.Thảo)

Trân Trọng,