Một số điểm cần lưu ý khi triển khai HĐĐT – So sánh Thông tư 68 và thông tư 32

1.So sánh Thông Tư 68 và Thông Tư 32

|

Nội dung |

Thông tư 32/2011/TT- BTC |

NĐ 119/2018/NĐ-CP, TT68/2019/TT-BTC |

|

1. Đối tượng áp dụng/ đối tượng khởi tạo HĐĐT |

Điều 2, TT32: – Tổ chức, cá nhân lựa chọn sử dụng hóa đơn điện tử khi mua bán hàng hóa, cung ứng dịch vụ. Điều 4 TT32: Nguyên tắc sử dụng, điều kiện của tổ chức khởi tạo hoá đơn điện tử 1. Nguyên tắc sử dụng hoá đơn điện tử … 2. Điều kiện của tổ chức khởi tạo hóa đơn Người bán hàng hóa, dịch vụ (sau gọi chung là người bán) khởi tạo hóa đơn điện tử phải đáp ứng điều kiện sau… Điều 11 TT 39 quy định về các đối tượng mua HĐ của CQT |

Điều 2, NĐ 119: Đối tượng áp dụng Tổ chức, doanh nghiệp, hộ, cá nhân bán hàng hóa, cung cấp dịch vụ bao gồm: …. |

|

Diễn giải |

Đối tượng áp dụng chưa bắt buộc, người bán nếu đáp ứng các điều kiện quy định có thể lựa chọn sử dụng HĐĐT (trừ DN rủi ro cao về thuế) |

Áp dụng bắt buộc với tất cả người bán hàng hóa, dịch vụ |

|

2. Nội dung HĐĐT, định định định dạng HĐ ĐT |

Điều 6, TT32 và điều 4, và PL1 TT39 Định dạng : Ví dụ: Mẫu số: 01GTKT0/001 Ký hiệu: AA/19E Số: 1234567

|

Khoản 4, Điều 5 NĐ: Hóa đơn điện tử phải theo định dạng chuẩn dữ liệu do Bộ tài chính quy định Khoản 1 điều 5, TT68: có quy định về định dạng hóa đơn điện tử theo chuẩn là XML; Định dạng hóa đơn điện tử gồm hai thành phần: thành phần chứa dữ liệu nghiệp vụ hoá đơn điện tử và thành phần chứa dữ liệu chữ ký số Điều 5 NĐ 119 và Điều 3 TT68: Định dạng: Mẫu số, ký hiệu: 1C19TAA Số: 12345678 |

|

Diễn giải |

|

|

|

3. Chữ ký trên HDĐT |

Tiết e, Khoản 1 điều 6 T32: Chữ ký điện tử theo quy định của pháp luật của người bán; ngày, tháng năm lập và gửi hóa đơn. Chữ ký điện tử theo quy định của pháp luật của người mua trong trường hợp người mua là đơn vị kế toán.

|

Tiết e Khoản 1 Điều 3, TT68: e) Thời điểm lập hóa đơn điện tử Thời điểm lập hóa đơn điện tử xác định theo thời điểm người bán ký số, ký điện tử trên hóa đơn được hiển thị theo định dạng ngày, tháng, năm (ví dụ: ngày 30 tháng 4 năm 2019) và phù hợp với hướng dẫn tại Điều 4 Thông tư này |

|

Diễn giải |

Không bắt buộc hiển thị ngày ký trên HDĐT |

Bắt buộc hiển thị ngày ký điện tử của người bán và phù hợp với thời điểm lập hóa đơn |

|

4. Phân loại HĐĐT có mã/ không có mã |

TT 32 không quy định |

Điều 12, NĐ 119 ( Đ6 TT68) Có phân loại riêng 2 hóa đơn có mã xác thực và không có mã xác thực |

|

Diễn giải |

Không quy định đối với HĐĐT có mã và không có mã. Tất cả các đối tượng áp dụng HĐĐT đều là hóa đơn điện tử không mã |

Tất cả các trường hợp đều áp dụng HĐĐT có mã trừ trường hợp kinh doanh trong linh vực đặc thù ( điện, nước, xăng, dầu…) đáp ứng các điều kiện |

|

5. Xử lý HĐĐT đã lập có sai sót |

Điều 9 TT32: Trường hợp hóa đơn điện tử đã lập và gửi cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn điện tử đã lập và gửi cho người mua, người bán và người mua chưa kê khai thuế, nếu phát hiện sai thì chỉ được hủy khi có sự đồng ý và xác nhận của người bán và người mua. Việc huỷ hóa đơn điện tử có hiệu lực theo đúng thời hạn do các bên tham gia đã thoả thuận. Hóa đơn điện tử đã hủy phải được lưu trữ phục vụ việc tra cứu của cơ quan nhà nước có thẩm quyền. Người bán thực hiện lập hóa đơn điện tử mới theo quy định tại Thông tư này để gửi cho người mua, trên hóa đơn điên tử mới phải có dòng chữ “hóa đơn này thay thế hóa đơn số…, ký hiệu, gửi ngày tháng năm. 2. Trường hợp hóa đơn đã lập và gửi cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập văn bản thỏa thuận có chữ ký điện tử của cả hai bên ghi rõ sai sót, đồng thời người bán lập hoá đơn điện tử điều chỉnh sai sót. Hoá đơn điện tử lập sau ghi rõ điều chỉnh (tăng, giảm) số lượng hàng hoá, giá bán, thuế suất thuế giá trị gia tăng, tiền thuế giá trị gia tăng cho hoá đơn điện tử số…, ký hiệu… Căn cứ vào hoá đơn điện tử điều chỉnh, người bán và người mua thực hiện kê khai điều chỉnh theo quy định của pháp luật về quản lý thuế và hóa đơn hiện hành. Hoá đơn điều chỉnh không được ghi số âm (-).

|

Điều 17 NĐ 119 (điều 11 TT68): hướng dẫn xử lý với hóa đơn có mã xác thực Điều 24 NĐ 119 (Điều 17 TT68): hướng dẫn xử lý với hóa đơn không có mã xác thực

|

|

Diễn giải |

– Hủy và lập hóa đơn mới (các bên chưa kê khai) – Lập hóa đơn điều chỉnh, biên bản điều chỉnh (đã giao hàng hóa, dịch vụ, đã kê khai thuế) – Báo cáo hóa đơn bị hủy với CQT theo định kỳ tháng, quý (trên báo cáo tình hình sử dụng hóa đơn) |

– Hủy hóa đơn đã lập, lập hóa đơn mới thay thế (trừ sai tên, địa chỉ) – Thông báo hủy HĐĐT cho CQT – NNT thống báo hóa đơn bị hủy tới CQT; có sự tương tác trao đôi giữa NNT và CQT |

|

6. Xây dựng quản lý CSDL, HĐĐT |

Không quy định |

Quy định các nội dung về việc xây dựng, quản lý sử dụng CSDL HĐĐT |

|

Diễn giải |

Thông tư 32 không quy định về việc phải xây dựng quản lý về CSDL HĐĐT |

Việc xây dựng CSDL về HĐĐT giúp CQT có đầy đủ cơ sở dữ liệu về hóa đơn bán hàng hóa dịch vụ của NNT (đối chiếu được hóa đơn) |

|

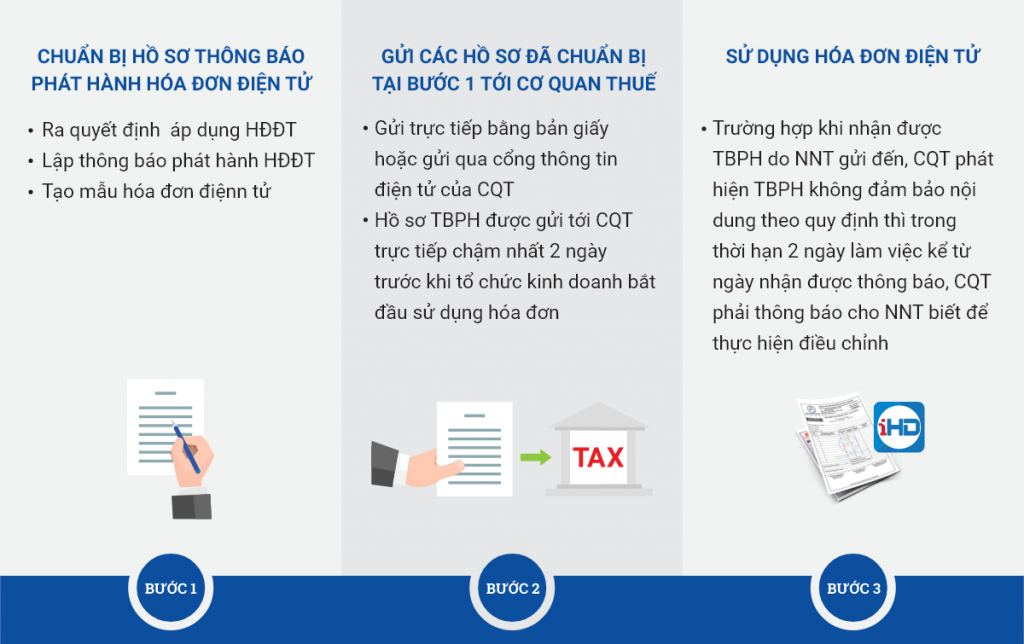

7. Thủ tục đăng ký sử dụng HĐĐT |

Điều 7, TT32: Tổ chức khởi tạo hóa đơn điện tử trước khi khởi tạo hoá đơn điện tử phải ra quyết định áp dụng hoá đơn điện tử gửi cho cơ quan thuế quản lý trực tiếp bằng văn bản giấy hoặc bằng văn bản điện tử gửi thông qua cổng thông tin điện tử của cơ quan thuế và chịu trách nhiệm về quyết định này (theo Mẫu số 1 Phụ lục ban hành kèm theo Thông tư này). .. |

|

|

Diễn giải |

|

|

|

8. Tra cứu thông tin HĐĐT |

Không quy định |

Các cơ quan , tổ chức cá nhân có thẩm quyền có nhu cầu tra cứu thông tin thì truy cập vào cổng thông tin điện tử của TCT để tra cứu |

|

Diễn giải |

Việc tra cứu sử dụng HĐĐT chuyển đổi ra hóa đơn giấy |

Các cơ quan, tổ chức, cá nhân có thẩm quyền truy cập vào cổng thông tin điện tử của TCT để tra cứu |

|

9. Tổ chức cung cấ dịch vụ hóa đơn điện tử |

Điều 5 TT32 Tổ chức trung gian cung cấp giải pháp hóa đơn điện tử phải đáp ứng các điều kiện sau:

|

Điều 23, TT68 Điều kiện của tổ chức cung cấp dịch vụ hóa đơn điện tử 1. Tổ chức cung cấp dịch vụ hóa đơn điện tử phải đáp ứng các điều kiện sau: a) Về chủ thể: Có kinh nghiệm trong việc xây dựng giải pháp công nghệ thông tin và giải pháp trao đổi dữ liệu điện tử giữa các tổ chức, cụ thể:

b) Về tài chính: Có cam kết bảo lãnh của tổ chức tín dụng hoạt động hợp pháp tại Việt Nam với giá trị trên 5 tỷ đồng để giải quyết các rủi ro và bồi thường thiệt hại có thể xảy ra trong quá trình cung cấp dịch vụ. c) ….

|

|

Diễn giải |

|

|

|

10. Hiêu lực bắt buộc sử dụng HĐĐT |

Không quy định |

Khoản 2, điều 35 NĐ 119: …. Chậm nhất ngày 01/11/2020.. |

- Xử lý chuyển tiếp

- DN, tổ chức đã TBPH hóa đơn điện tử không có mã hoặc áp dụng HĐĐT có mã của CQT trước ngày NĐ 119 có hiệu lực => tiếp tục sử dụng HĐĐT đang sử dụng

- DN, tổ chức đã thông báo phát hành hóa đơn đặt in , hóa đơn tự in hoặc đã mua hóa đơn của cơ quan thuế để sử dụng trước ngày NĐ 119 có hiệu lực thi hành, thì được dùng tiế đến hết 31/10/2020, sau đó thì chuyển sang sử dụng hóa đơn điện tử theo NĐ 119

- Thủ tục phát hành hóa đơn điện tử

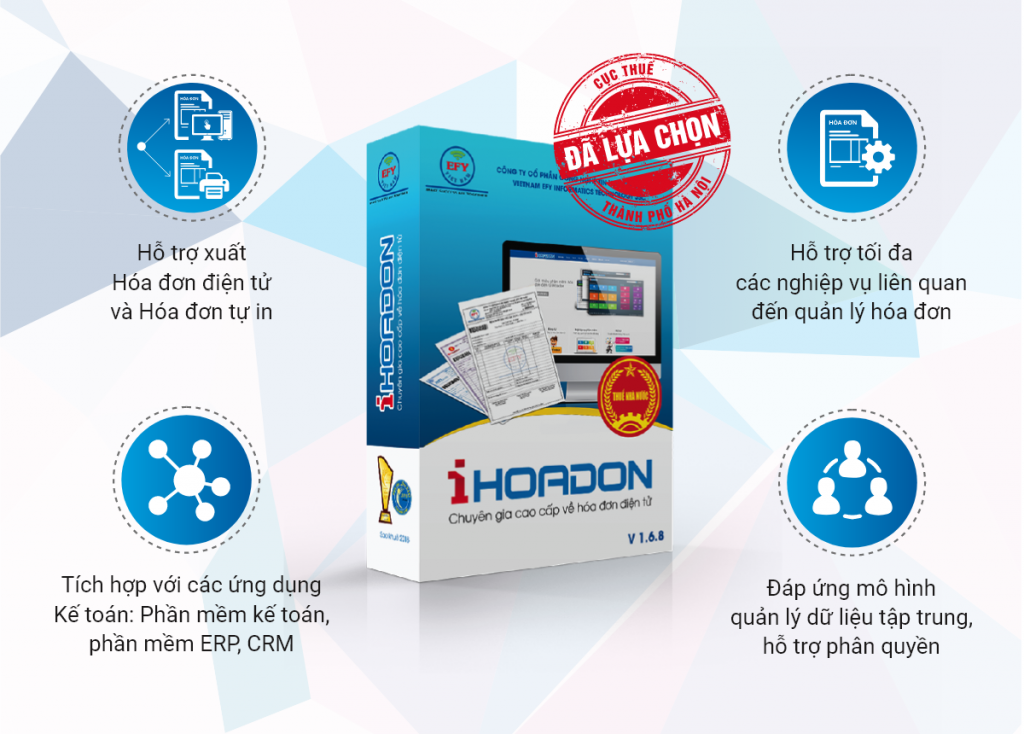

2. Tại sao nên sử dụng Hóa đơn điện tử EFY-iHOADON?

Hóa đơn điện tử EFY là đơn vị hàng đầu được cục thuế Hà Nội lựa chọn là nhà cung cấp hóa đơn điện tử cho 95% đơn vị trên địa bàn Hà Nội.

Không chỉ đáp ứng đầy đủ các yêu cầu của Tổng cục Thuế, phần mềm hóa đơn điện tử IHOADON của công ty cổ phần Công nghệ tin học EFY Việt Nam mà còn cung cấp nhiều tính năng hữu ích giúp giảm thiểu công việc, tăng hiệu quả cho công tác kế toán, điển hình như:

– Hỗ trợ đăng ký phát hành hóa đơn điện tử

– Tạo lập hóa đơn nhanh chóng, dễ dàng.

– Chúng tôi cung cấp 2 giải pháp có bản desktop và bản website thuận tiện cho người dùng.

– Quản ký gửi và xác nhận hóa đơn cho khách hàng qua email

– Chủ động kết nối với mọi phần mềm: Kế toán, Bán hàng và các phần mềm quản trị khác để phát hành hóa đơn điện tử.

– Đáp ứng nhu cầu xử lý nghiệp vụ hóa đơn theo đúng Nghị định 119/2018/NĐ-CP, Thông tư 32/2011/TT-BTC, Thông Tư 68/2019/TT-BTC, 39/2014/TT-BT

– Có hàng chục mẫu hóa đơn để khách hàng lựa chọn đồng thời hỗ trợ tạo mẫu hóa đơn theo yêu cầu của khách hàng.

– Giao diện đơn giản, trực quan dễ dàng sử dụng.

– Hỗ trợ lập nhiều hóa đơn trên 1 file excel.

– Lập hóa đơn đặc thù đối với trường học, bệnh viện, doanh nghiệp như bán vé máy bay, bất động sản, chiết khấu thương mại, logistics….

– Xuất báo cáo bảng kê danh mục hàng hóa

– Tổng hợp và chi tiết doanh thu nhóm khách hàng.

– EFY có 12 năm kinh nghiệm trong lĩnh vực công nghệ thông tin, một số phần mềm tiêu biểu được biết đến đông đảo như: phần mềm bảo hiểm xã hôi EFY chiếm thị phần Hà Nội lên đến 60% , phần mềm chữ ký số EFY

✅✅Mọi thông tin chi tiết vui lòng liên hệ Tổng đài ☎ ?????????? hoặc ??????????? để được tư vấn ???̂̃? ???́ về HĐĐT.

Đăng ký dùng thử miễn phí hóa đơn điện tử iHOADON TẠI ĐÂY

Mua ngay phần mềm hóa đơn điện tử iHOADON để được tặng ngay 1.000.000 đồng.

![[TALENTED AUDITOR CUP 2025] CHÍNH THỨC MỞ ĐƠN TEST ONLINE VÒNG 1](https://www.webketoan.vn/wp-content/themes/webketoan/scripts/timthumb.php?src=https://www.webketoan.vn/wp-content/uploads/2025/04/4.png&w=85&h=65&zc=0)