Kế toán quản trị là việc tìm kiếm, phân tích, truyền đạt và sử dụng thông tin tài chính và phi tài chính liên quan đến quyết định để tạo ra và duy trì giá trị cho các tổ chức.

Nghề kế toán quản trị yêu cầu hiểu biết thấu đáo về doanh nghiệp (bao gồm mô hình kinh doanh) và môi trường hoạt động của doanh nghiệp để hiểu các rủi ro và cơ hội của tổ chức. Bằng cách quản lý và phản ứng phù hợp đối với các rủi ro, các tổ chức có thể khai thác các cơ hội và tạo ra giá trị cho các bên có liên quan theo thời gian.

Kế toán quản trị là trái tim của một tổ chức, nơi giao nhau của tài chính và quản trị. Họ đưa ra các giải pháp có hệ thống cho các vấn đề không hệ thống, bằng cách diễn giải điều phức tạp thành đơn giản và đưa ra lời thuyết phục đơn giản.

Cân nhắc đến cả 2 yếu tố tài chính và phi tài chính là cách được sử dụng để vận hành một tổ chức, kiểm soát và cải thiện hoạt động.

Mô hình kinh doanh là những cách thức mà tổ chức tạo ra giá trị. Vì thế kế toán quản trị yêu cầu một sự hiểu biết thấu đấo về mô hình kinh doanh cũng như thị trường và môi trường kinh tế vĩ mô của tổ chức, chức năng này đóng góp vào thành công bền vững.

Kế toán quản trị giúp các tổ chức ra quyết định tốt hơn bằng cách trích ra giá trị từ thông tin. Ra quyết định dựa trên bằng chứng hoặc sự đánh giá với đủ thông tin hơn là sự phỏng đoán làm cho thành công bền vững trở nên dễ đạt được hơn. Tất cả những nguyên tắc kế toán quản trị toàn cầu phát xuất từ tham vọng này.

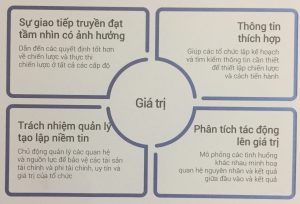

Những nguyên tắc mô tả các giá trị, chất lượng, quy tắc và đặc điểm cơ bản được kỳ vọng ở các chuyên gia kế toán quản trị. Bốn nguyên tắc tổng quát (được xem là liên tục xảy ra hơn là tuần tự) là điều cốt yếu để đạt được điều này:

1+ Sự giao tiếp cung cấp tầm nhìn có ảnh hưởng

- Trao đổi về phát triển và tiến hành chiến lược

- Sự giao tiếp được điều chỉnh cho phù hợp

- Sự giao tiếp hỗ trợ các quyết định tốt hơn

2+ Thông tin thích hợp

- Thông tin sẵn có tốt nhất

- Thông tin đáng tin cậy và có thể tiếp cận được

- Thông tin có ngữ cảnh

3+ Phân tích tác động đến quản trị

- Những mô phỏng đưa ra các chọn lựa

- Các hành động được sắp thứ tự ưu tiên tùy vào tác động đến kết quả

4+ Trách nhiệm quản lý tạo lập niềm tin

- Trách nhiệm giải trình và uy tín

- Tính bền vững

- Tính chính trực và đạo đức

Chức năng kế toán quản trị hiệu quả được tạo nên từ lực lượng nhân sự có năng lực và kỹ năng, những người áp dụng các nguyen tắc vào việc duy trì và cải thiện hệ thống quản lý hoạt động của một tổ chức thông qua thông lệ của họ. Ba nguyên tắc áp dụng vào khuôn khổ của kế toán quản trị; “Trách nhiệm quản lý tạo lập niềm tin” áp dụng cho các hành vi cá nhân của các chuyên viên kế toán quản trị.

(Trích tài liệu “Những nguyên tắc kế toán quản trị toàn cầu” do VACPA biên dịch)