Trong danh sách BUB 2013 xếp hạng 200 công ty dưới 1 tỷ USD (công ty nhỏ và vừa) tốt nhất châu Á của Forbes năm nay, Việt Nam đóng góp 10 đại diện.

10 DN Việt có tên trong danh sách 200 công ty nhỏ và vừa tốt nhất châu Á của Forbes

Toàn bộ các doanh nghiệp này niêm yết trên TTCK Việt Nam. Chúng tôi nhìn lại kết quả hoạt động kinh doanh của 10 công ty này để nhà đầu tư hiểu nguyên nhân vì sao 10 công ty gồm: NSC, SSC, PAN, EBS, VPK, BMC, DVP, VSC, SFI, NHS lọt vào mắt xanh của Forbes.

Lọt mắt xanh của Forbes có lý do của nó! NSC từ lâu nay cũng được nhóm doanh nghiệp thuộc SSI để mắt. Hiện tại, nhóm SSI là cổ đông lớn nhất của NSC.

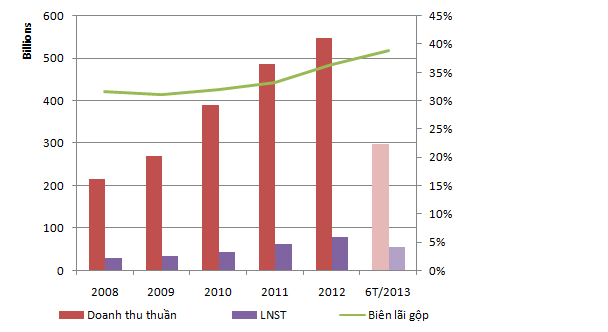

Doanh thu thuần và LNST của NSC tăng trưởng khá đều đặn qua các năm. Biên lãi gộp khá ổn định theo xu hướng tăng dần.

Thị giá của NSC hiện ở mức khá cao (7x trong tháng 8 năm 2013), cách khá xa so với giá trị sổ sách khoảng 27.000 đồng/CP hiện tại. Đến cuối quý 2/2013, NSC đã tăng vốn thêm gần 75% so với thời điểm đầu năm 2008.

“Anh em sinh đôi” với NSC là SSC. Cùng ngành với NSC nhưng đẩy mạnh thị phần ở khu vực phía nam là SSC. Cũng giống như NSC, SSC nhận được sự quan tâm lớn của SSI và các đơn vị liên quan đến SSI. Nhóm cổ đông này trực tiếp và gián tiếp là cổ đông lớn nhất.

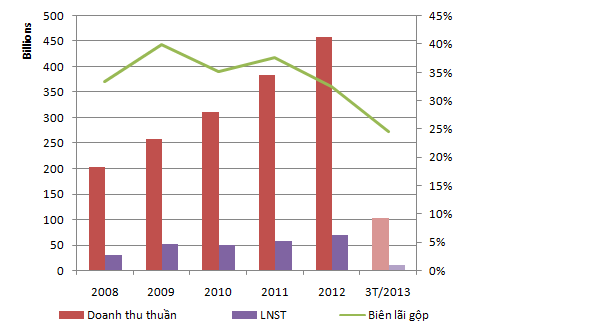

Không chỉ giống nhau về mặt cổ đông lớn nhất, SSC và NSC có mức độ tăng trưởng doanh thu thuần và lãi sau thuế khá giống nhau. Phong cách quản trị đến hoạt động kinh doanh của 2 doanh nghiệp này cho nhà đầu tư cảm giác họ như “Anh em sinh đôi” dù vị trí địa lý kinh doanh, vốn điều lệ hoàn toàn khác nhau.

Vốn điều lệ của SSC cũng được tăng 50% so với cuối năm 2008.

Nhắc đến PAN, nhà đầu tư biết đến PAN nhiều hơn trong năm 2013 nhờ sự quay trở lại làm Chủ tịch HĐQT của ông Nguyễn Duy Hưng-người dẫn dắt SSI trong nhiều năm. Chúng tôi xin nhấn mạnh từ “TRỞ LẠI”. Điều này có nghĩa là, PAN là doanh nghiệp thứ 3 trong chuỗi quản lý của nhóm cổ đông SSI lọt top 10 xếp hạng doanh nghiệp vừa và nhỏ của Forbes.

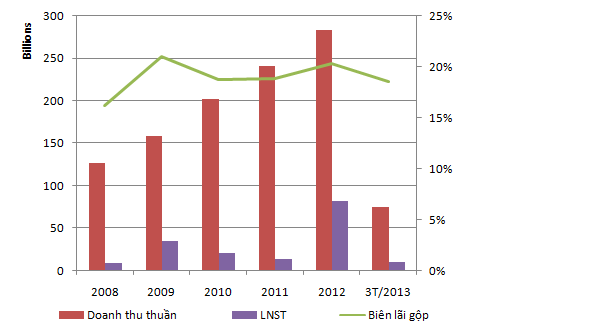

Biểu đồ tăng trưởng của PAN cho thấy: Doanh thu của công ty tăng trưởng ổn định nhưng LNST biến động khá mạnh tuỳ thuộc điều kiện thị trường. Tuy nhiên, tương lai của PAN có vẻ sẽ có nhiều điều bất ngờ khi năm 2013 đã có kế hoạch kinh doanh có thể sẽ thay đổi vận mệnh.

Tính đến cuối quý 1/2013, PAN cũng đã tăng vốn điều lệ 74% so với năm 2008 và có lẽ sẽ không dừng lại ở đó với chiến lược tăng vốn đi thâu tóm các doanh nghiệp cùng ngành nông, lâm, thuỷ sản mà ĐHCĐ đã thông qua.

Là một doanh nghiệp khoáng sản, BMC nổi tiếng với tỷ lệ cổ tức đáng mơ ước. Năm 2012, mức chi cổ tức của BMC đạt 50%, dự kiến năm 2013 tỷ lệ 40%. Kết quả kinh doanh khởi sắc trong 2 năm gần đây (2011 – 2012) đã góp phần đưa BMC lần thứ 2 lọt vào danh sách của Forbes.

6. VSC – Công ty cổ phần Tập đoàn Container Việt Nam

7. VPK- Công ty Cổ phần Bao bì dầu thực vật

7. VPK- Công ty Cổ phần Bao bì dầu thực vật

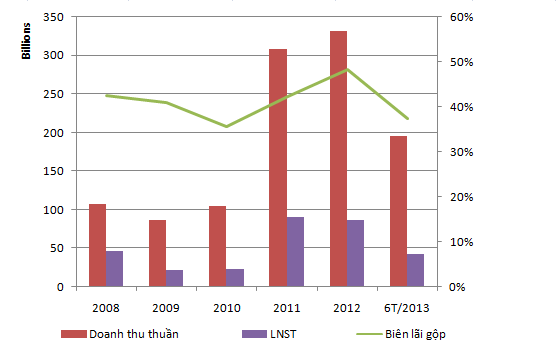

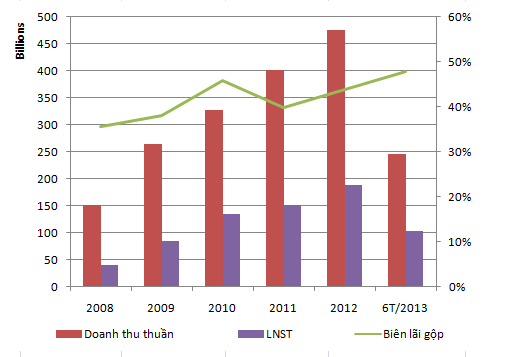

VPK là doanh nghiệp duy nhất đi lên từ KQKD thua lỗ hồi năm 2008. Nhắc đến doanh nghiệp này có lẽ phải dùng từ “trở mình” từ một doanh nghiệp ốm yếu sang một doanh nghiệp có tốc độ tăng trưởng doanh thu, lợi nhuận ổn định.

Biên lãi gộp của công ty trong những năm 2009 đến nay giữ ở mức khá cao so với trước đó và đây trở thành điểm nhấn chính giúp công ty có lãi.

Bởi không có nhiều tích luỹ như NSC, SSC hay PAN, mức độ tăng vốn của VPK cũng khá eo hẹp. Từ năm 2008 đến nay, VĐL của công ty chỉ tăng thêm vỏn vẹn 4 tỷ đồng đợt chia thưởng cổ phiếu năm 2009.

8. EBS- Công ty Cổ phần Sách Giáo dục tại Tp.Hà Nội

Sau khi Nhà xuất bản giáo dục thoái dần vốn hồi năm 2010, EBS dường như hấp dẫn các nhà đầu tư khác hơn khi có sự xuất hiện của Mutual Fund Elite (Non-Ucits) và Peter Eric Dennis trong danh sách 2 cổ đông lớn nhất.

EBS là cổ phiếu duy nhất trong ngành giáo dục có tên trong “tầm ngắm” của Forbes.

Vốn điều lệ của EBS cuối quý 2/2013 cũng gấp đôi năm 2008 nhờ đợt bán ưu đãi giá 10.000 đồng hồi năm 2009 tỷ lệ 1:1.

Theo Trí Thức Trẻ