Lợi nhuận sau thuế là chỉ tiêu quan trọng để đánh giá việc công ty kinh doanh có lãi hay không. Tối đa hóa lợi nhuận hàm ý nhấn mạnh việc sử dụng có hiệu quả các nguồn lực để tạo ra nhiều của cải vật chất hơn cho doanh nghiệp. Để đạt được mục tiêu này, doanh nghiệp thường cố gắng tiết kiệm chi phí, hạ giá thành sản phẩm, song song với nỗ lực thúc đẩy tiêu thụ, gia tăng doanh thu. Tuy nhiên, nếu chỉ có mục tiêu tối đa hóa lợi nhuận sau thuế thì chưa hẳn đánh giá được giá trị của cổ đông doanh nghiệp, chỉ tiêu này không nói lên được doanh nghiệp phải bỏ ra những gì để có được lợi nhuận cực đại. Cùng Webketoan tìm hiểu về chủ đề này nhé!

Như chúng ta đã biết, một doanh nghiệp tồn tại và phát triển vì nhiều mục tiêu khác nhau như:

- Tối đa hoá lợi nhuận

- Tối đa hoá doanh thu trong ràng buộc tối đa hoá lợi nhuận

- Tối đa hoá hoạt động hữu ích của các nhà lãnh đạo doanh nghiệp

- Đảm bảo phúc lợi cho người lao động

- …

song tất cả các mục tiêu cụ thể đó đều nhằm tới mục tiêu bao trùm nhất là tối đa hoá giá trị tài sản cho các chủ sở hữu.

Vậy, tại sao “Tối đa hóa lợi nhuận” không được xem là mục tiêu bao trùm nhất của hoạt động quản lý tài chính doanh nghiệp?

“Tối đa hóa lợi nhuận” có phải là mục tiêu lớn nhất của quản lý doanh nghiệp hay không?

Bởi lẽ, một doanh nghiệp phải thuộc về các chủ sở hữu nhất định, các chủ sở hữu luôn mong muốn được nhìn thấy giá trị đầu tư của họ tăng lên. Bên cạnh đó, việc doanh nghiệp đặt ra mục tiêu “gia tăng giá trị tài sản cho những người chủ sở hữu”, cũng có nghĩa là doanh nghiệp phải tiến hành cân nhắc, đánh giá sự tác động của yếu tố thời gian, rủi ro và rất nhiều các yếu tố phức tạp khác lên quá trình hoạt động kinh doanh của doanh nghiệp. Nói cách khác, để đạt được mục tiêu “Tối đa hóa giá trị tài sản cho các chủ sở hữu”, doanh nghiệp cần xem xét quá trình kinh doanh của mình trong mối quan hệ với rất nhiều các vấn đề khác nhau xuất hiện trong thực tiễn hoạt động.

Các quyết định tài chính trong doanh nghiệp như:

- Quyết định đầu tư

- Quyết định huy động vốn

- Quyết định về phân phối

- Quyết định ngân quỹ…

có mối liên hệ chặt chẽ với nhau. Vậy nên, trong quản lý tài chính, nhà quản lý cần phải cân nhắc tới các yếu tố bên trong và các yếu tố bên ngoài để đưa ra các quyết định tài chính hợp lý, nhằm gia tăng giá trị tài sản cho các chủ sở hữu.

Hầu hết các doanh nghiệp trong quá trình hoạt động đều có mong muốn làm ra càng nhiều lợi nhuận càng tốt. Tuy nhiên, việc sử dụng mục tiêu tối đa hóa lợi nhuận để định hướng cho sự phát triển của doanh nghiệp lại không phải là một công việc dễ dàng. Lý do là: mục tiêu này chưa xem xét đến rất nhiều các yếu tố phức tạp xuất hiện trong quá trình hoạt động của doanh nghiệp, ví dụ yếu tố thời gian, yếu tố rủi ro, khả năng chi trả…

1. Xét yếu tố thời gian của lợi nhuận

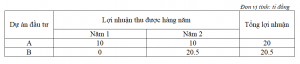

Giả định: Doanh nghiệp đang xem lựa chọn một trong hai dự án đầu tư A và B. Thông tin về hai dự án này được trình bày trong bảng dưới đây:

Nếu sử dụng “tối đa hóa lợi nhuận” làm tiêu chuẩn, dự án B sẽ được lựa chọn vì nó tạo ra được tổng lợi nhuận cao hơn dự án A. Tuy nhiên, việc lựa chọn như vậy chưa chắc đã tốt cho doanh nghiệp.

Chẳng hạn, nếu 10 tỷ lợi nhuận thu được sau năm thứ nhất của dự án A lại được đem đi đầu tư vào một nơi khác, giả dụ: gửi tiền tiết kiệm vào ngân hàng và được hưởng một mức lãi suất tiền gửi là 10%/năm. Ta có:

Lợi nhuận năm 1: 10*(1+10%)=11 tỷ đồng

Lợi nhuận năm 2: 10 tỷ đồng

Tổng lợi nhuận: 11+10=21 tỷ đồng

Như vậy, việc thực hiện dự án A và gửi tiết kiệm ngân hàng khoản lợi nhuận nhận được sau năm thứ nhất sẽ mang lại cho doanh nghiệp một mức tổng lợi nhuận là 21 tỷ đồng, lớn hơn so với con số 20,5 tỷ của dự án B.

Qua ví dụ trên, ta thấy: Yếu tố thời gian của lợi nhuận là một yếu tố quan trọng cần phải được xem xét trong quá trình ra quyết định của doanh nghiệp. Tuy nhiên, mục tiêu tối đa hóa lợi nhuận lại bỏ qua yếu tố này.

2. Xét yếu tố rủi ro của lợi nhuận

Theo cách nói trong đời sống thường nhật, rủi ro là khả năng xảy ra một biến cố xấu. Trong đó, biến cố xấu chính là những điều “tồi tệ” mà chúng ta không bao giờ mong muốn nó xảy ra. Trong kinh doanh, rủi ro lại được sử dụng với ý nghĩa như là sự không chắn chắn ở thời điểm hiện tại về kết quả kinh doanh và đầu tư của doanh nghiệp trong tương lai.

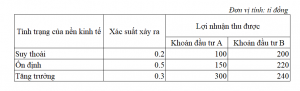

Giả định: Doanh nghiệp đang xem lựa chọn một trong hai khoản đầu tư A và B. Hai khoản đầu tư này đòi hỏi cùng một quy mô vốn đầu tư ban đầu và có cùng thời hạn đầu tư là 1 năm. Thông tin về lợi nhuận thu được sau 1 năm đầu tư ứng với từng trạng thái khác nhau của nền kinh tế của hai khoản đầu tư này được trình bày trong bảng dưới đây:

Nhìn vào bảng trên, ta thấy: 300 tỷ là mức lợi nhuận tối đa mà doanh nghiệp có thể nhận được. Để thu được mức lợi nhuận ấy, đòi hỏi doanh nghiệp phải lựa chọn khoản đầu tư A, và nền kinh tế phải ở trong điều kiện tăng trưởng.

Tuy nhiên, do xác suất xảy trường hợp nền kinh tế tăng trưởng chỉ là 0,3 nên ngay cả khi đã lựa chọn khoản đầu tư A thì vẫn có một khả năng cao doanh nghiệp sẽ không thu được 300 tỷ lợi nhuận mong đợi ấy. Thậm chí, trong các điều kiện suy thoái và ổn định, khoản đầu tư A đều mang lại ít lợi nhuận hơn cho doanh nghiệp so với khoản đầu tư B. Trong thực tế, khi phải đối mặt với những lựa chọn kiểu như trong ví dụ vừa trên, rất nhiều doanh nghiệp sẽ bỏ phương án có khả năng mang lại lợi nhuận cao hơn để giảm thiểu rủi ro trong quá trình hoạt động của doanh nghiệp.

Tóm lại, Một doanh nghiệp tồn tại và phát triển đều nhằm tới mục tiêu bao trùm nhất là tối đa hoá giá trị tài sản cho các chủ sở hữu.

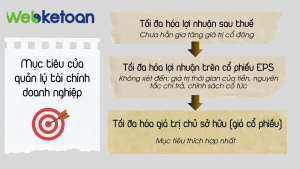

Mục tiêu của quản lý tài chính doanh nghiệp

Nguồn: Giáo trình Tài chính doanh nghiệp NEU

![[TALENTED AUDITOR CUP 2025] CHÍNH THỨC MỞ ĐƠN TEST ONLINE VÒNG 1](https://www.webketoan.vn/wp-content/themes/webketoan/scripts/timthumb.php?src=https://www.webketoan.vn/wp-content/uploads/2025/04/4.png&w=85&h=65&zc=0)