CPI tăng thấp so với cùng kỳ nhiều năm trước, xuất siêu trở lại trong 2 tháng nay, nhưng những điểm nghẽn chuyển biến chậm, tăng trưởng sản xuất, kinh doanh vẫn gặp khó khăn. Nguyên nhân chủ yếu và cũng là vấn đề lớn nhất vẫn là tổng cầu yếu.

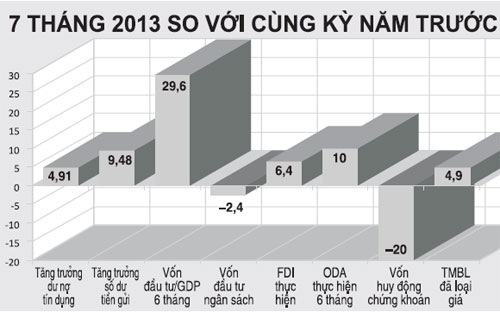

Tốc độ tăng, giảm một số chỉ tiêu có liên quan đến tổng cầu của nền kinh tế (đơn vị: %) – Nguồn: Tổng cục Thống kê

Vậy tổng cầu diễn biến như thế nào, tác động ra sao và cần có giải pháp gì để giải quyết vấn đề này? Theo công bố của Tổng cục Thống kê, tốc độ tăng, giảm một số chỉ tiêu có liên quan đến tổng cầu của nền kinh tế như biểu đồ trên.

Tổng cầu yếu nhìn từ nhiều góc độ

Ở góc độ thứ nhất là vốn đầu tư. Tổng quát nhất là tốc độ tăng và tỷ lệ vốn đầu tư phát triển toàn xã hội/GDP. Các chỉ số thống kê cho thấy về hai chỉ số này như sau. Tốc độ tăng tổng vốn đầu tư phát triển toàn xã hội, tính theo giá thực tế thì tăng 5,9%, nhưng nếu trừ đi sự giảm giá của đồng tiền (CPI tăng bình quân 6 tháng so với cùng kỳ năm trước là 6,73%), thì còn bị giảm. Trong đó nguồn vốn khu vực nhà nước tính theo giá thực tế chỉ tăng thấp (3,5%) và nếu loại trừ yếu tố giảm giá của đồng tiền thì còn giảm sâu hơn.

Trong nguồn vốn khu vực nhà nước, nguồn vốn từ ngân sách nhà nước 6 tháng giảm 1,9% (trong đó do Trung ương quản lý giảm tới 11,2%); tính chung 7 tháng giảm nhiều hơn 2,4% (trong đó do Trung ương quản lý giảm tới 14%). So với kế hoạch năm, thực hiện 6 tháng của nguồn vốn trái phiếu chính phủ mới đạt 33%, của vốn đầu tư của doanh nghiệp nhà nước mới đạt 46,9%.

Vốn đầu tư của dân cư và khu vực tư nhân tuy 6 tháng tăng cao hơn tốc độ tăng chung (9,9% so với 5,9%), nhưng lại được “chia sẻ” vào một số kênh khác, chưa được đầu tư trực tiếp cho sản xuất kinh doanh.

Trên thị trường chứng khoán thì giá trị giao dịch bình quân ngày nếu tháng 12/2012 trên 2 sàn là 1.316,4 tỷ đồng, thì tháng 6/2013 là 1.506,6 tỷ đồng.

Trên thị trường vàng thì giá vàng trong nước vẫn chênh lệch lớn so với giá vàng thế giới. Trên thị trường ngoại tệ thì tỷ giá từ đầu năm đến nay đã xuất hiện 3 đợt tăng lên, mặc dù gần đây đã dịu lại. Trên thị trường tiền tệ thì số dư tiền gửi tháng 7/2013 tăng cao so với cuối năm 2012, mặc dù lãi suất tiết kiệm đã qua nhiều lần giảm, nếu so với dự báo tốc độ tăng giá tiêu dùng cả năm thì chưa chắc đã cao hơn. Tâm lý co cụm, thủ thế xuất hiện.

Vốn đầu tư nước ngoài có dấu hiệu tăng khá cả về vốn đầu tư trực tiếp (FDI), cả về vốn hỗ trợ phát triển chính thức (ODA), cả về vốn đầu tư gián tiếp (FII). Trong nguồn FDI, lượng vốn đã tăng cả về vốn đăng ký, cả về vốn thực hiện.

Ở đây có 2 vấn đề đặt ra. Tăng trưởng tín dụng cao một mặt sẽ làm tăng trưởng kinh tế nóng và hiệu ứng phụ sẽ là lạm phát cao, bất ổn kinh tế vĩ mô. Nhưng nếu tăng trưởng thấp và kéo dài sẽ làm cho nền kinh tế bị nguội, trì trệ, tăng trưởng bị suy giảm. Do vậy, cần tránh từ cực đoan này chuyển sang cực đoan khác, tránh giật cục mà phải khéo kết hợp.

Ở góc độ thứ hai là tiêu thụ trong nước, biểu hiện rõ nhất là tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng (tổng mức bán lẻ). Trong cơ chế thị trường, tiêu thụ là mục tiêu của đầu tư, sản xuất, là động lực của tăng trưởng kinh tế; tỷ lệ tổng mức bán lẻ/GDP từ mấy năm nay đã vượt qua mốc 70%, nên tổng mức bán lẻ là bộ phận lớn nhất trong GDP.

Tính theo giá thực tế, tổng mức bán lẻ 7 tháng năm nay tăng 12%, nhưng nếu loại trừ yếu tố tăng giá bình quân 7 tháng năm nay so với cùng kỳ năm trước (6,81%), thì tăng chưa đến 4,9%- thấp xa so với các tốc độ tăng tương ứng trong thời kỳ 2001- 2012 (11,7%/năm).

Tác động và giải pháp

Tổng cầu yếu đã tác động đến nhiều mặt.

Đối với lạm phát, việc tăng chậm lại của CPI trong hơn 1 năm rưỡi qua, ngoài kết quả của các giải pháp như thắt chặt chính sách tài khóa, tiền tệ, thắt chặt đầu tư công…, một phần quan trọng do tổng cầu yếu.

Đối với sản xuất kinh doanh, tăng trưởng kinh tế, tác động của tổng cầu yếu đến từ 2 đầu. ở đầu vào, việc tiếp cận vốn khó khăn do có nguyên nhân từ hai phía. ở phía ngân hàng thương mại, thanh khoản gần đây được cải thiện, thậm chí ở một số ngân hàng thương mại còn dư thừa nhưng tăng trưởng tín dụng vẫn thấp một phần do một số chuyển sang mua trái phiếu chính phủ, thậm chí còn đầu tư vào vàng, vào ngoại tệ; một mặt do e ngại không dám cho vay nợ làm tăng nợ xấu hiện đã ở mức cao.

Ở phía doanh nghiệp do vốn chủ sở hữu chiếm tỷ trọng thấp, tỷ lệ vay cao, tỷ lệ nợ xấu cao, tốc độ tăng tồn kho lớn, kéo dài, lan rộng,… nên không đủ điều kiện vay hoặc đủ điều kiện vay nhưng chưa mốn vay chờ lãi suất giảm nữa mới vay. ở đầu ra, tốc độ tăng tổng mức bán lẻ còn thấp, tốc độ tăng xuất khẩu từ đầu năm nay có xu hướng chậm lại (2 tháng tăng 22%, 3 tháng tăng 19,8%, 4 tháng tăng 16%, 5 thágn tăng 16,7%, 6 tháng tăng 15,1%, 7 tháng tăng 14,3%).

Để tăng tổng cầu cần có nhiều giải pháp tác động đến các bộ phận dân cư. Trước hết là đối với đầu tư, cần lưu ý một số điểm.

Một, cần giữ tỷ lệ vốn đầu tư/GDP bằng 30% như chỉ tiêu kế hoạch đã đề ra. Đây là vấn đề có thể có tranh cãi, bởi có vẻ như mâu thuẫn với tư duy mới về chuyển đổi mô hình tăng trưởng từ số lượng sang chất lượng, từ chiều rộng sang chiều sâu, giảm sự phụ thuộc của tăng trưởng vào việc tăng lượng vốn đầu tư.

Tuy nhiên, nếu đang từ tỷ lệ rất cao, đã giảm nhanh từ vài ba năm nay sẽ là cực đoan này sang cực đoan khác. Đây là tăng hiệu quả đầu tư tốt hơn là tăng lượng vốn đầu tư, nhưng khi hiệu quả đầu tư chưa thể nâng nhanh lên được, nếu giảm nhanh lượng vốn đầu tư, thì tăng trưởng kinh tế sẽ trì trệ, thậm chí sẽ bị suy giảm. Tỷ lệ vốn đầu tư/GDP có thể phải giảm xuống thấp hơn, nhưng có lẽ phải ba năm nữa, khi hiệu quả đầu tư cao lên, tăng trưởng kinh tế cao lên.

Hai, cần có giải pháp mạnh hơn đối với từng nguồn vốn đầu tư. Đối với nguồn vốn thuộc khu vực nhà nước cần có các giải pháp khác nhau. Nguồn vốn từ ngân sách nhà nước, cần giải ngân nhanh vốn, đẩy nhanh tiến độ thi công; tìm thêm nguồn vốn thông qua việc Chính phủ phát hành trái phiếu để vay trong nước cho đầu tư công; có thể tính đến Ngân hàng Nhà nước cho ngân sách vay bằng mua trái phiếu Chính phủ.

Đẩy nhanh hơn nữa công tác cổ phần hoá để huy động vốn của xã hội, nhất là các đơn vị lớn. Mạnh dạn thoái vốn nhà nước ở các doanh nghiệp, bao gồm cả ngành hàng không, viễn thông. Trả nợ xây dựng cơ bản các tập đoàn, tổng công ty nhà nước cần thoái vốn ngoài ngành để tập trung cho chuyên ngành chính…

Đối với nguồn vốn đầu tư trực tiếp nước ngoài cần thu hút mạnh hơn các dự án để thu hút kỹ thuật – công nghệ cao và tính lan toả của nó, chuyển đổi cơ cấu kinh tế, tăng kim ngạch xuất khẩu, giải quyết công ăn việc làm… Phát triển thị trường chứng khoán, mở rom đối với ngành, lĩnh vực cho nhà đầu tư nước ngoài để thu hút FII. Đẩy nhanh tiến độ thực hiện vốn ODA…

Đối với nguồn vốn dân cư, doanh nghiệp tư nhân, cần có giải pháp mạnh hơn để vừa chống vàng hoá, đôla hoá, vừa thu hút được một lượng vốn khổng lồ đang nằm trong dân đầu tư trực tiếp cho sản xuất kinh doanh…

Một vấn đề quan trọng là nâng cao hiệu quả đầu tư – vấn đề quan trọng hơn cả tăng lượng vốn – trong đó đặc biệt quan tâm đến nâng cao hiệu quả đầu tư vốn của khu vực nhà nước, bởi hệ số ICOR của khu vực này rất cao (bình quân thời kỳ 2009-2012, ICOR của khu vực này lên đến 8,5 lần, cao hơn hệ số chung là 6 lần, cao hơn khu vực FDI là 7,8 lần và cao gấp đôi khu vực ngoài nhà nước là 4 lần).

Đối với tổng mức bán lẻ hiện nay cần quan tâm đến một số giải pháp. Chính phủ cần đẩy nhanh việc cắt giảm, giãn hoãn các khoản thuế, nhất là thuế VAT vì loại thuế này trực tiếp liên quan đến giá cả mà người mua phải trả.

Các doanh nghiệp cần tìm mọi cách để tiêu thụ sản phẩm, hàng hóa, kể cả hạ giá bán, bán trả góp, khuyến mại, đưa hàng hóa về nông thôn… Kiềm chế nhập khẩu những mặt hàng trong nước đã sản xuất; yêu cầu các doanh nghiệp FDI tăng hơn nữa tỷ lệ xuất khẩu các mặt hàng đã sản xuất.

Hạ nhanh hơn lãi suất cho vay, kể cả cho vay tiêu dùng cá nhân.

Tổng cầu yếu đang cản trở tăng trưởng, giải quyết tồn kho, nợ xấu, bất động sản… Vì vậy cần làm cho tổng cầu tăng lên.

DƯƠNG NGỌC

(Nguồn: Thời báo Kinh tế Việt Nam)